Kostenanalyse der Lebensversicherung legt Fehlanreize offen

(lnp) Die von der Aufsichtsbehörde BaFin veröffentlichte Studie zu Effektivkosten bei Lebensversicherungen ist Grundlage einer weitergehenden Untersuchung des Bund der Versicherten e. V. (BdV). Dessen Vorstandssprecher Axel Kleinlein errechnete auf Grundlage der BaFin-Ergebnisse, welcher Anteil als Kosten von den Zahlbeiträgen von den Versicherern abgezogen wird.

„Bei einem durchschnittlichen fondsgebundenen Vertrag kassieren die Versicherer etwa ein Viertel der eingezahlten Beiträge nur für Kosten ein“, erklärt Kleinlein. Überraschenderweise ist die Kostenbelastung geringer, wenn es sich um klassische Verträge handelt, also solche Verträge, die auch garantierte Leistungen umfassen. Dies widerspricht dem Versicherungsprinzip und setzt massive Fehlanreize. „Das jetzige System belohnt ausgerechnet die Versicherer, die besonders schlechte Angebot aussprechen“, fasst Kleinlein zusammen.

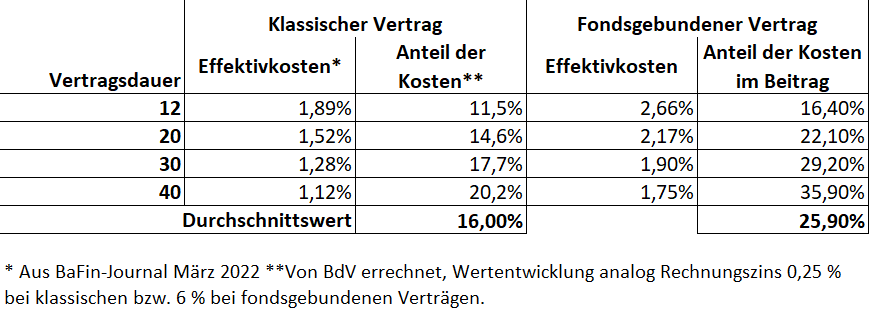

In der viel beachteten Studie der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) findet sich eine Darstellung der durchschnittlichen Effektivkosten von Lebensversicherungsverträgen. Effektivkosten bemessen, um welchen Prozentsatz sich die Rendite eines Vertrages aufgrund der Kosten mindert. Einfacher zu verstehen ist, wenn angegeben wird, welcher Anteil der eingezahlten Beiträge für Kosten abgezwackt wird. Deshalb hat der BdV diese Werte nun errechnet.

So gibt die BaFin zum Beispiel an, dass bei einem fondsgebundenen Vertrag, der 30 Jahre laufen soll, Effektivkosten von 1,9 Prozent anfallen. Das heißt, die Kosten führen dazu, dass die Rendite um 1,9 Prozent sinkt. Nun hat der BdV errechnet, bei welchem Kostenabzug sich genau diese Renditeminderung ergibt. Das ist gerade bei einem Abzug von 29,2 Prozent auf jede Einzahlung der Fall. „Effektivkosten von 1,9 Prozent klingen nicht hoch und verbergen, dass tatsächlich knapp ein Drittel der Sparleistung unmittelbar von Kosten aufgefressen werden“, so Kleinlein. Für durchschnittliche Vertragskonstellationen, für die die BaFin die Effektivkosten veröffentlicht hat, legt der BdV nun die Werte vor, welchem Kostenabzug auf die Einzahlungen das entspricht.

Versicherungsprinzip bei zu hohen Kosten nicht gewahrt

Bei einem klassischen Versicherungsvertrag, der auch Garantien umfasst, liegen die tatsächlichen Kosten im Durchschnitt bei 16 Prozent des Beitrags. Bei fondsgebundenen Verträgen jedoch bei knapp 26 Prozent, obgleich hier die Versicherten das volle Anlagerisiko tragen müssen. Obwohl die Kund*innen also weniger Garantien bekommen und mehr Risiko tragen müssen, sind die Kosten besonders hoch. „Es widerspricht dem Versicherungsprinzip, wenn die Lebensversicherer bei den für die Versicherten riskantesten Angeboten die höchsten Kosten ansetzen“, erklärt Kleinlein. „Die Unternehmen belohnen sich mit hohen Kosten dafür, dass sie noch weniger Leistung in Form von Garantien liefern. Das ist absurd.“

Diese Berechnungen sind Nebenergebnisse eines wissenschaftlichen Vortrags, den Kleinlein im Rahmen der diesjährigen Wissenschaftstagung des BdV halten wird. Diese findet digital am Ende dieser Woche statt. Infos und Anmeldung unter https://www.bundderversicherten.de/wissenschaftstagung/wissenschaftstagung.

Quelle: Bund der Versicherten e. V., 31.03.2022

Bildquelle: pixabay